De Eerste Kamer heeft de stemming over het wetsvoorstel Wet werkelijk rendement box 3 uitgesteld in afwachting van […]

Kerstarrest en forfaitaire spaarvariant

Het Kerstarrest houdt de gemoederen flink bezig. De hamvraag: kan ik (nog) in bezwaar tegen de aanslag inkomstenbelasting waarin box 3 belasting is begrepen.

In haar Kerstarrest van 24 december 2021 heeft de Hoge Raad geoordeeld dat de huidige wettelijke regeling van box 3 in strijd is met het recht op eigendom en het gelijkheidsbeginsel uit het Europees Verdrag tot bescherming van de rechten van de mens (EVRM). De Hoge Raad bood ook direct rechtsherstel: alleen het werkelijke en dus niet het forfaitair bepaalde rendement mocht in de belastingheffing worden betrokken. De staatssecretaris van Financiën heeft deze uitspraak vertaald in de zogenaamde forfaitaire spaarvariant, waarbij vermogensbestanddelen worden ingedeeld in de categorieën: banktegoeden, overige bezittingen en schulden. Voor iedere vermogenscategorie geldt een afzonderlijk, forfaitair rendementspercentage. De belasting over het berekende forfaitaire rendement bedraagt 31% voor 2022, 32% voor 2023, 33% voor 2024 en 34% voor 2025 (Belastingplan 2023).

Schematisch kan het forfaitaire rendement binnen de forfaitaire spaarvariant als volgt worden weergegeven:

De percentages van het forfaitaire rendement op Spaargeld en Schulden voor 2022 wordt vastgesteld over de maanden tot en met november 2022 en wordt eind 2022 bekend gemaakt.

Gevolgen Kerstarrest

Voor de jaren 2021 en 2022 zal de forfaitaire spaarvariant worden afgezet tegen de huidige wettelijke regeling, de forfaitaire rendementsheffing. De box 3 belasting begrepen in de aanslag inkomstenbelasting 2021 en 2022 zal worden gebaseerd op de voordeligste van de twee varianten.

Ditzelfde geldt voor aanslagen inkomstenbelasting over de jaren 2017 – 2020 die op het moment van het verschijnen van het Kerstarrest nog niet onherroepelijk vast stonden of waartegen tijdig bezwaar was aangetekend. Bij de herziening of het opleggen van de aanslagen voor de jaren 2017 -2022 worden de twee varianten tegen elkaar afgezet en wordt de voordeligste van de twee gekozen.

Het is op dit moment onduidelijk of door de Staatssecretaris met de forfaitaire spaarvariant voldoende rechtsherstel wordt geboden. Want hoe hij het ook went of keert: in beide varianten is en blijft het rendement op forfaitaire wijze bepaald terwijl het oordeel van de Hoge Raad juist was dat de belastingheffing dient plaats te vinden op basis van het werkelijk genoten rendement. Onze beroepsorganisaties SRA, NBA, NOB en RB zijn hierover in overleg getreden met het ministerie van Financiën. In het overleg hebben ze mede aangestuurd op een praktische werkwijze voor het verkrijgen van duidelijkheid, ter voorkoming van een wildgroei aan bezwaar- en daarop volgende beroepsprocedures. Een praktische werkwijze of een hernieuwd massaal bezwaar is er nog niet.

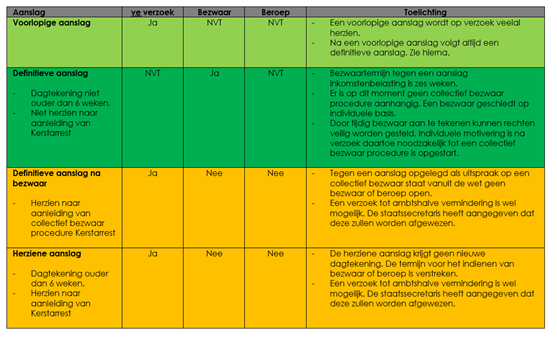

Kan ik (nog) bezwaar aantekenen?

Om deze vraag te beantwoorden moet worden vastgesteld om wat voor soort aanslag het gaat. Een viertal aanslagen kunnen hierbij worden onderscheiden. Onderstaande tabel geeft per aanslag de mogelijkheden weer.

Uit vorenstaand overzicht volgt dat alleen tegen een definitieve aanslag (dus niet een definitieve aanslag na bezwaar), binnen zes weken na dagtekening, bezwaar open staat. Dit geldt voor belastingjaren 2017 – 2021 (en vanaf 1 januari 2023 tegen definitieve aanslagen 2022).

Er is nog geen collectief bezwaarprocedure aanhangig. Dit betekent dat het aantekenen van bezwaar thans nog op individuele basis geschiedt en dat op individuele basis het bezwaar gemotiveerd moet worden. De motivering kan bestaan uit de strijdigheid van de forfaitaire spaarvariant en de forfaitaire rendementsheffing met het recht op eigendom en het gelijkheidsbeginsel uit het Europees Verdrag tot bescherming van de rechten van de mens (EVRM) in combinatie met een individueel behaald rendement dat lager is dan het bij het opleggen van de aanslag gehanteerde forfaitaire rendement.

Voor de nadere motivering zijn gegevens nodig van het werkelijke rendement op de bezittingen en schulden in box 3. De individuele motivatie kan bewerkelijk zijn. Bij het aantekenen van bezwaar kan dan ook worden verzocht om een termijn te stellen voor de nadere motivering. De belastingdienst zal vervolgens een termijn stellen om het bezwaar alsnog te motiveren. Indien op dat moment een collectief bezwaarprocedure is aangewezen zou eventueel daarbij aangesloten kunnen worden. Het staat de belastingplichtige vrij het bezwaarschrift ten allen tijde in te trekken.

Tot slot

Indien je na ontvangst van je aanslag inkomstenbelasting waarin box 3 belasting is begrepen bezwaar wenst aan te tekenen tegen de daarin begrepen box 3 belasting dan kan je altijd contact met ons opnemen. Graag bekijken wij met jou de mogelijkheden en adviseren wij je in dit traject.

Hoek en Blok en L&B Groep versterken samenwerking rondom toekomstbestendig werkgeverschap

Ondernemen draait om mensen. Juist daarom intensiveren Hoek en Blok en L&B Groep hun samenwerking op het gebied […]

Hoe ondersteunt een accountant in de omgeving Papendrecht ondernemers in de maakindustrie?

Productiebedrijven kampen met unieke financiële uitdagingen. Leer hoe een gespecialiseerde accountant in de regio Papendrecht helpt bij werkkapitaal, investeringen en fiscale regelingen.

Waarom is een accountant in de omgeving Zuid-Holland handig als ik lokaal wil groeien?

Ontdek waarom een accountant in Zuid-Holland mkb-ondernemers helpt lokaal te groeien met persoonlijk contact, regionale marktkennis en sterke netwerken.

Wat kan een accountant in de omgeving Sliedrecht betekenen voor productiebedrijven?

Ontdek hoe een accountant in Sliedrecht productiebedrijven helpt met kostprijsberekeningen, cashflowadvies en investeringsbeslissingen. Meer dan alleen cijfers.

Hoe krijg ik meer grip op mijn cijfers met een accountant in de omgeving Dordrecht?

Een accountant die meedenkt geeft je actueel inzicht in omzet, kosten en cashflow. Ontdek hoe je de juiste financiële partner kiest in de regio Dordrecht.

Wat maakt een accountant in de omgeving Drechtsteden anders dan een landelijke partij?

Lokale accountant vs. landelijke partij: ontdek de voordelen van korte lijnen, regionale expertise en persoonlijke betrokkenheid voor MKB-ondernemers in de Drechtsteden.

Hoe helpt een accountant in de omgeving Zuid-Holland bij strategische keuzes?

Ontdek hoe een accountant in Zuid-Holland als strategische sparringpartner meedenkt over investeringen, groei en fiscale optimalisatie voor MKB-ondernemers.

Wat levert samenwerken met een accountant in de omgeving Zwijndrecht mij op?

Een lokale accountant in Zwijndrecht biedt mkb-ondernemers meer dan cijfers: strategisch advies, cashflowbegeleiding en persoonlijk contact. Ontdek de voordelen.

Waarom is lokaal advies in de omgeving Papendrecht belangrijk voor mijn bedrijf?

Ontdek waarom MKB-ondernemers in Papendrecht en de Drechtsteden profiteren van lokaal advies: korte lijnen, regionale expertise en een sparringpartner die jouw markt écht kent.

Hoe kan een accountant in de omgeving Sliedrecht mij helpen bij groei?

Ontdek hoe een accountant in de regio Sliedrecht als strategische partner meedenkt over cashflow, financiering en investeringen voor duurzame MKB-groei.

Wat betekent persoonlijk advies van een accountant in de omgeving Dordrecht?

Persoonlijk accountantsadvies gaat verder dan cijfers: ontdek hoe een lokale sparringpartner in Dordrecht proactief meedenkt over jouw bedrijfsgroei en kansen.

Hoe vind ik een betrokken accountant in de omgeving Drechtsteden?

Zoek je een betrokken accountant in de Drechtsteden? Ontdek waar je op moet letten, welke vragen je stelt en waarom een multidisciplinair adviseur het verschil maakt.

Twee nieuwe aandeelhouders

Vandaag mogen we binnen Hoek en Blok twee nieuwe aandeelhouders verwelkomen: Maressa Waal en Rens Gamers! Een mooie […]

Wat kan een accountant in de omgeving Drechtsteden doen om rust te creëren?

Ontdek hoe een accountant in de Drechtsteden financiële rust creëert door helder overzicht, proactief advies en administratieve ontzorging te bieden.

Waarom kiezen MKB’ers in de omgeving Zwijndrecht voor een sparringpartner in de regio?

MKB’ers in Zwijndrecht kiezen voor een regionale sparringpartner vanwege korte lijnen, lokale marktkennis en persoonlijke betrokkenheid. Ontdek de voordelen van multidisciplinaire ondersteuning.

Wat doet een accountant in de omgeving Sliedrecht voor bedrijven in de techniek?

Ontdek hoe een accountant in Sliedrecht techniekbedrijven helpt met projectadministratie, WBSO-subsidies en fiscale voordelen. Praktische tips voor de juiste keuze.

Wat betekent proactief advies in de omgeving Drechtsteden?

Proactief advies helpt mkb-ondernemers in de Drechtsteden vooruit te denken. Ontdek hoe een strategische adviseur kansen signaleert voordat problemen ontstaan.

Hoe helpt een accountant in de omgeving Papendrecht bij financiële structuur?

Ontdek hoe een accountant in Papendrecht mkb-ondernemers helpt met kasstroomanalyse, budgettering en strategisch advies voor een solide financiële basis.

Hoe ondersteunt een accountant in de omgeving Sliedrecht ondernemers in de maakindustrie?

Ontdek hoe een accountant in Sliedrecht maakbedrijven helpt met investeringsadvies, fiscale optimalisatie en subsidies. 30+ jaar regionale expertise.

Hoe helpt een accountant in de omgeving Drechtsteden bij gezonde groei?

Ontdek hoe een accountant in de Drechtsteden MKB-ondernemers helpt met strategisch advies, cashflowplanning en het voorkomen van financiële valkuilen bij groei.

Wet toekomst pensioenen: niet aanpassen, betekent loonbelastingclaim

Alle pensioenregelingen moeten uiterlijk per 2028 aangepast worden aan de Wet toekomst pensioenen, de Wtp. En dat betekent […]

Samenwerking met Momentum Corporate Finance

Hoek en Blok is een samenwerking gestart met Momentum Corporate Finance, een nieuw zelfstandig corporate finance advieskantoor opgericht […]

Nieuwe partners

Per 1 januari hebben wij binnen Hoek en Blok een nieuwe stap gezet in onze organisatie met de […]

Bezwaar tegen de Aof-premie?

Er gaan geluiden dat werkgevers al jaren te veel Aof-premie zouden betalen en daartegen in verweer moeten komen. […]

Gewijzigde algemene voorwaarden

Graag wijzen we je op het feit dat onze algemene voorwaarden zijn geactualiseerd. Deze voorwaarden worden jaarlijks beoordeeld […]

Fijne kerstdagen!

Voor iedereen: fijne kerstdagen!Wij genieten daar zelf nog een dagje langer van. Vrijdag 27 december zijn onze beide […]

Relatieavond met Ben van der Burg

Maandag 4 november was het weer tijd voor, wat je inmiddels toch wel een traditie mag noemen, onze […]

Staatssecretaris geeft eerste reactie op box 3 uitspraken

Op 18 juli 2024 heeft onze nieuwe staatssecretaris van Financiën, Folkert Idsinga, een eerste reactie gegeven op de HR uitspraken en de Tweede Kamer geïnformeerd. Wat is zijn conclusie?

Hoek en Blok groeit en deelt succes!

We zijn trots om aan te kondigen dat we zijn gegroeid van 9 naar 12 aandeelhouders. Een warm welkom aan onze nieuwe aandeelhouders: Frank Roubos, Carmen van Lopik en Peter Roskam.

Hoek en Blok breidt directieteam uit

We zijn trots om aan te kondigen dat ons directieteam per vandaag, 1 juli 2024, is uitgebreid van twee naar drie directeuren. Naast Ad Riebergen en Bas van der Corput verwelkomen we Maressa Waal als operationeel directeur.

Voetbal Insight: kijkje achter de schermen met Bas Nijhuis

‘Jezelf zijn’. Heel veel ingewikkelder was het advies niet dat topscheidsrechter Bas Nijhuis de afgeladen grote zaal in het Alblasserdamse Landvast meegaf tijdens de relatieavond.

𝗥𝗲𝗹𝗮𝘁𝗶𝗲𝗮𝘃𝗼𝗻𝗱 𝗶𝗻 𝘁𝗲𝗸𝗲𝗻 𝘃𝗮𝗻 ‘𝗴𝗲𝗹𝘂𝗸’

Gisteravond mochten we dus eindelijk weer eens een live relatieavond beleven. Samen met honderden klanten en andere relaties was dat genieten in De Lockhorst in Sliedrecht. Van het ontmoeten; van het bijpraten en van het samenzijn met elkaar.

Coronasteunpakket voor banen en economie stopt per 1 april

Ondernemers kunnen vanaf 1 april geen gebruik meer maken van de tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW), de Tegemoetkoming Vaste Lasten (TVL) en het generieke uitstel van belastingbetalingen.

Doorlopende machtiging aanslagen en vooraf ingevulde aangifte

De registratie van de doorlopende machtiging hebben we voor al onze klanten al bij de belastingdienst aangevraagd. Binnenkort ontvang je hierover van de belastingdienst een registratiebrief.

Blijf op de hoogte

Meld je aan voor onze nieuwsbrief en ontvang als eerste het laatste nieuws!